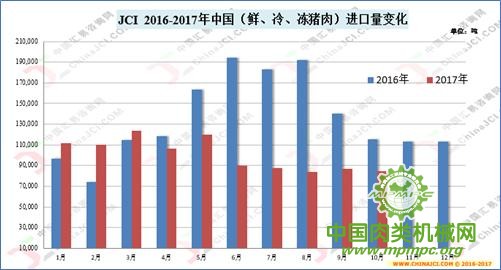

隨著我國(guó)生豬超長(zhǎng)盈利周期進(jìn)入后半程,今年冷鮮凍豬肉的進(jìn)口熱情明顯降溫,尤其是下半年以來(lái),尤其是受到國(guó)內(nèi)肉品價(jià)格水平相對(duì)調(diào)整的影響,市場(chǎng)原本預(yù)期的“進(jìn)口熱潮”并未出現(xiàn)(稍早之前,荷蘭銀行發(fā)布一份報(bào)告顯示:有業(yè)內(nèi)人士指出,盡管最近中國(guó)的豬肉進(jìn)口量已經(jīng)放緩,但今年晚些時(shí)候它們可能會(huì)再次回暖。),國(guó)內(nèi)進(jìn)口商們心態(tài)均較為“克制”,月度進(jìn)口量同比降幅較為明顯。根據(jù)海關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,10月份我國(guó)冷鮮凍豬肉進(jìn)口量為8.5萬(wàn)噸,環(huán)比略有下降,但同比降幅銳減近3成左右;1-10月進(jìn)口總量為100萬(wàn)噸,同比下降27.8%。

——10月中國(guó)冷鮮凍豬肉進(jìn)口量環(huán)比小幅下降,同比降幅近3成

根據(jù)最新海關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,今年10月我國(guó)冷鮮凍豬肉進(jìn)口量為8.5萬(wàn)噸,環(huán)比9月小幅下降2.3%,同比降幅則高達(dá)26%以上。如圖:

JCI分析認(rèn)為,今年下半年以來(lái),盡管毛豬出欄價(jià)格總體有所上漲,但我國(guó)豬肉價(jià)格同比降幅仍超過(guò)10%左右,加之禽類凍品價(jià)格相對(duì)偏低,肉類加工企業(yè)的成本較去年已經(jīng)有明顯下降,進(jìn)口豬肉的需求較去年也是明顯降溫。此外,今年以來(lái)我國(guó)豬肉供求關(guān)系趨近于平衡,進(jìn)口豬肉的“誘惑力”下降。

——外媒預(yù)計(jì)中國(guó)豬肉進(jìn)口增長(zhǎng)希望或落空,全年進(jìn)口總量下降或已“定型”

JCI曾在11月9日的獨(dú)家視點(diǎn)《外媒繼續(xù)看好四季度中國(guó)豬肉進(jìn)口,全球產(chǎn)量增長(zhǎng)仍需我們來(lái)“消化”?》提高,荷蘭銀行的一份報(bào)告對(duì)于中國(guó)四季度豬肉進(jìn)口寄予了預(yù)期。不過(guò),從目前現(xiàn)有的數(shù)據(jù)來(lái)看,即使今年四季度中后期進(jìn)口量有所上升,全年進(jìn)口量同比下降或已經(jīng)“定型”。JCI估算,2017年我國(guó)肉類進(jìn)口總量約為400萬(wàn)噸左右,豬肉及其副產(chǎn)品同比降幅約為20%~30%。

另外,從今年1-10月我國(guó)冷鮮凍豬肉進(jìn)口來(lái)源來(lái)看,美加地區(qū)的進(jìn)口比重較去年上升了3%至27%左右,歐盟已經(jīng)占重63%以上,南美地區(qū)占重10%左右。從未來(lái)趨勢(shì)來(lái)看,隨著中美貿(mào)易大單的簽訂以及農(nóng)產(chǎn)品貿(mào)易的進(jìn)一步緊密,加之國(guó)內(nèi)知名電商也加入直采美國(guó)豬肉的行列,未來(lái)美國(guó)向中國(guó)出口的豬肉數(shù)量還將進(jìn)一步增長(zhǎng)。此外,隨著中國(guó)政府嚴(yán)控環(huán)保和抗生素使用,中國(guó)的肉類產(chǎn)品進(jìn)口將迎來(lái)百家宴時(shí)代。

用")