摘要: 2015 年上半年,受牛羊肉消費低迷、生產(chǎn)增加和進口因素影響,國內(nèi)市場供求偏緊的狀況有所緩和。3月以來牛羊肉價格持續(xù)下跌,養(yǎng)殖利潤空間受到擠壓。預計未來5年,中國牛羊肉生產(chǎn)將穩(wěn)步增長,消費繼續(xù)增加,供求偏緊的格局短期內(nèi)不會改變,牛羊肉價格會有所波動,但幅度不會太大,仍將保持高位。

1 2015年上半年形勢回顧

1.1 產(chǎn)量穩(wěn)步增長

近年來,在市場拉動和政策驅(qū)動下,我國草食畜牧業(yè)呈現(xiàn)出加快發(fā)展的良好勢頭,綜合生產(chǎn)能力持續(xù)提升,標準化規(guī)模養(yǎng)殖穩(wěn)步推進,有效保障了牛羊肉、乳制品等草食畜產(chǎn)品的市場供給。2014年我國牛肉產(chǎn)量為689萬t,較上年增長2.4%, 是近4年來漲幅最大的一年;羊肉產(chǎn)量為428萬t,較上年增長4.9%,是近7年來漲幅最高的一年, 國內(nèi)牛羊肉市場供應偏緊的狀況有所緩和。2015年牛羊肉生產(chǎn)形勢繼續(xù)趨好,河北省1 季度牛肉、羊肉產(chǎn)量分別為14.2萬t和7.3萬t,同比分別增長5.6%和5.1%;新疆1季度牛肉、羊肉產(chǎn)量分別為11.7萬t 和12.4萬t,同比分別增長3.1% 和6.2%;內(nèi)蒙古1—5月牛肉產(chǎn)量為19.6萬t,同比增長4.1%, 羊肉產(chǎn)量為21.8萬t,同比減少2.1%。

1.2 養(yǎng)殖效益下滑

肉牛肉羊價格下跌,而飼料價格、人工成本再加上水電、防疫、交通運輸?shù)雀黜椯M用的不斷增加,致使肉牛肉羊的養(yǎng)殖利潤空間受到擠壓。據(jù)對內(nèi)蒙古赤峰市3 個旗多個村的牛羊養(yǎng)殖戶調(diào)研,2015年5月,赤峰市活牛收購價為23元/kg,而上年同期為27元/kg,同比降14.8%;5月活羊收購價為12元/kg,而上年同期為16元/kg。按每頭牛600kg出欄體重計算,育肥牛養(yǎng)殖戶出欄一頭肉牛虧損2240元左右,自繁自育戶盈利200元左右。按每只羊50kg出欄體重計算,育肥羊養(yǎng)殖戶出欄一只羊虧損240元,自繁自育戶虧損100元。

1.3 消費需求低迷

受宏觀經(jīng)濟增速放緩影響,從2014 年夏季開始,牛羊肉市場消費逐漸低迷, 除了高端餐飲業(yè)不景氣、購買力下降、對牛羊肉的需求減少外,還有一個重要因素就是牛羊肉價格偏高。2015年6月,國內(nèi)牛肉集市價格是豬肉集市價格的2.7倍、白條雞集市價格的3.4倍; 羊肉集市價格是豬肉集市價格的2.6 倍、白條雞集市價格的3.3倍。豬肉、白條雞價格的低位使其對牛羊肉的消費替代性增強,居民消費牛羊肉數(shù)量有所減少。

1.4 價格高位回落

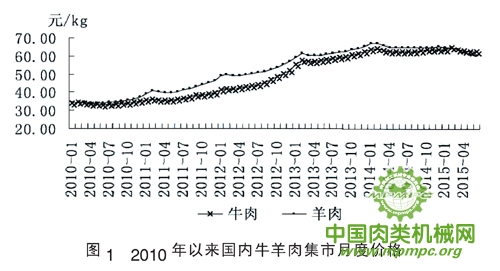

消費需求減弱,牛羊肉價格高位回落。2014年牛肉平均集市價格為63.29元/kg, 較上年上漲了7.6%。2015年1—6月牛肉平均集市價格為63.47元/kg,較上年同期上漲了0.4%;2月達到64.75元/kg,創(chuàng)歷史新高;受肉類需求減少影響,3—6月小幅回落,6月為62.46元/kg,環(huán)比下降0.3%,同比下降0.2% (圖1)。

2014 年羊肉平均集市價格為65.41元/kg,較上年上漲了5.7%。2015年1—6月羊肉平均集市價格為62.96 元/kg, 較上年同期減少了4.5%;2月為64.99元/kg; 受肉類需求減少影響,3—6月持續(xù)回落,6月為60.54 元/kg,環(huán)比下降1.0%,同比下降6.5%。值得關注的是,2015年3月以來,羊肉價格累計跌幅已達到2006年以來的最大值。牛肉、羊肉價差持續(xù)擴大,已由2015年3月的0.05元/kg增加至6月的1.92元/kg,而之前長達5 年的時間都是羊肉價格比牛肉價格貴,價差曾一度達到7.59 元/kg。

圖1 2010 年以來國內(nèi)牛羊肉集市月度價格

1.5 牛肉進口同比增加,羊肉進口同比減少

2015年1—5月,我國牛肉進口量為14.30 萬t, 同比增加8.4%; 進口額6.82 億美元,同比增加18.2%,主要從澳大利亞(占進口總量的37.7%)、烏拉圭(占31.3%)、新西蘭(占17.6%)、阿根廷(占11.0%)、加拿大(占1.7%)和哥斯達黎加(占0.6%) 進口。值得關注的是,2015年1—5月從澳大利亞進口的牛肉數(shù)量較上年同期減少了20.6%,而同期中國從烏拉圭進口的牛肉數(shù)量增長了35.3%,這主要是由于中國

從澳大利亞進口的牛肉均價比烏拉圭高30%所致。受澳大利亞牛肉價格上漲以及來自南美多國出口競爭加劇的影響,澳大利亞對中國牛肉出口呈下降趨勢,而南美牛肉正快速擴大在中國的市場份額。

受消費低迷影響,我國羊肉進口同比減少。2015年1—5月,羊肉累計進口量為11.55萬t,同比減少23.8%,進口額4.19億美元,同比減少31.8%,主要從新西蘭(占進口總量的65.5%)、澳大利亞(占33.5%)和烏拉圭(占1.3%)進口。

2 未來5年市場形勢展望

2.1 生產(chǎn)展望

預計未來5年,牛羊養(yǎng)殖規(guī)?;?、標準化、產(chǎn)業(yè)化和組織化程度將有不同程度提高,牛羊肉生產(chǎn)的科技支撐作用將不斷提升。通過農(nóng)牧結合、舍飼圈養(yǎng)等措施,將促進牛羊肉生產(chǎn)持續(xù)穩(wěn)定發(fā)展。預計未來5年我國牛肉、羊肉產(chǎn)量的年均增長率分別為2.1%和2.8%,將高于過去5年的年均增長率。

2.1.1 政策支持是牛羊肉產(chǎn)業(yè)快速發(fā)展的主要因素

近年國家相繼出臺了“草原生態(tài)保護補助獎勵機制政策”“肉牛基礎母牛擴群增量項目”等;農(nóng)業(yè)部也出臺多項規(guī)劃,如《全國肉牛肉羊優(yōu)勢區(qū)域布局規(guī)劃》《畜牧業(yè)“十二五”發(fā)展規(guī)劃》《全國節(jié)糧型畜牧業(yè)發(fā)展規(guī)劃》等,均取得了一定成效。據(jù)農(nóng)業(yè)部定點監(jiān)測,2014 年9月,300個養(yǎng)牛村肉牛存欄比上年同期下降1.6%,但比年初增加了0.6%;能繁母牛存欄環(huán)比增長1.2%,連續(xù)2個月環(huán)比增加,同比增加1.0%,扭轉(zhuǎn)了從2009 年以來持續(xù)下滑的趨勢。500個養(yǎng)羊村肉羊存欄同比增加2.4%, 能繁母羊存欄比近3年平均水平增加3.1%,肉羊發(fā)展明顯快于肉牛。

2.1.2 牛羊肉科技支撐作用將進一步增強

目前我國與世界主要牛羊肉生產(chǎn)國相比,牛羊胴體重還有很大的差距。據(jù)聯(lián)合國糧食及農(nóng)業(yè)組織(FAO)數(shù)據(jù),2013年,我國的頭均牛胴體重為142.3kg,世界平均水平是214.1kg,我國僅相當于世界平均水平的66%,而美國、加拿大、澳大利亞和烏拉圭的頭均牛胴體重分別是351kg、344kg、263kg 和202kg;我國頭均羊胴體重為16.0kg,與世界平均水平一致,但和美國(30kg)、澳大利亞(22kg)、新西蘭(19kg)和烏拉圭(17kg)相比,還有一定的差距,可以看出我國提高牛羊生產(chǎn)水平的潛力還是非常大的。未來將充分考慮各地區(qū)飼草料資源稟賦、生產(chǎn)基礎、屠宰加工和區(qū)位優(yōu)勢等條件,科學規(guī)劃肉牛肉羊生產(chǎn)布局。

2.2 消費展望

2.2.1 牛羊肉消費總量繼續(xù)增加

隨著人口增長、居民收入水平提高、城鎮(zhèn)化步伐加快以及人們對牛羊肉營養(yǎng)價值認可度的不斷提升,牛羊肉的消費將繼續(xù)增加。牛羊肉屬中高檔肉類消費品,將繼續(xù)受宏觀經(jīng)濟和政策環(huán)境的影響,但大眾消費需求預計持續(xù)增長,特別是少數(shù)民族地區(qū)群眾消費呈剛性增長。除了對數(shù)量需求增加以外,居民對品質(zhì)的要求也越來越高。消費者更加傾向于選擇有質(zhì)量認證標志和品牌的產(chǎn)品。

2.2.2 牛羊肉消費增速下降

與價格相對便宜的豬肉和禽肉相比,牛羊肉不具有價格優(yōu)勢,未來牛羊肉消費一定程度上還會受到價格高位的影響。隨著消費結構升級,消費者的選擇更趨向于多元化,預計未來5年牛羊肉消費增速將減緩。

2.2.3 人均羊肉占有量年均增速高于牛肉

從人均占有量看,預計未來5年人均牛肉、羊肉占有量年均增長率為1.7%和2.1%,而過去5年分別為1.9%和2.6%。人均羊肉消費增速高于牛肉的原因,主要是牧區(qū)和穆斯林群眾聚居區(qū)的肉類消費以羊肉為主且可替代性低, 人均羊肉占有量是全國平均水平的5倍左右。

2.3 價格展望

未來5年,我國牛羊肉價格將繼續(xù)保持高位運行。從消費趨勢看,盡管消費數(shù)量繼續(xù)增加,但受經(jīng)濟增長速度放緩等因素影響,增長的幅度不會很大;從供應層面看, 受前幾年價格持續(xù)上漲的影響,規(guī)?;B(yǎng)殖水平略有提高,整體供應會有所增加。隨著工業(yè)化、城鎮(zhèn)化進程加快,居民生活水平持續(xù)提高,膳食結構加快調(diào)整, 牛羊肉消費增加是大趨勢,供給偏緊的格局短時期內(nèi)不會從根本上改變,價格也不會出現(xiàn)大的波動。

隨著畜牧業(yè)養(yǎng)殖方式的轉(zhuǎn)變,牛羊飼養(yǎng)由傳統(tǒng)的放養(yǎng)向集中圈養(yǎng)轉(zhuǎn)變,勢必會增加養(yǎng)殖成本。飼料價格、勞動力成本、設施的維護費用等都在增加,尤其是舍飼圈養(yǎng)后,飼養(yǎng)密度加大,發(fā)生疫病傳染的幾率增大,接種疫苗、消毒和藥浴的次數(shù)增多,增加了防治費用,再加上水電、運輸?shù)葍r格的不斷上漲,都在一定程度上支撐著牛羊肉價格處于高位。

2.4 貿(mào)易展望

未來5年,預計我國牛肉進口繼續(xù)增加。2012年起,我國牛肉進口大幅增加, 2013年進口量是上年的4.8倍;2014年為29.79萬t,不到30萬t,較上年增長1.3%,增速放緩。牛肉進口已連續(xù)3 年增加,說明我國供需矛盾依然存在,但隨著生產(chǎn)方式逐漸轉(zhuǎn)變和國家政策的傾斜,供需缺口大幅增加的可能性不大,2014年牛肉進口增速已經(jīng)明顯下降。未來幾年牛肉進口價格優(yōu)勢繼續(xù)存在,為彌補國內(nèi)供給不足,不排除牛肉進口增加的可能。

未來5年,預計我國羊肉進口趨穩(wěn)。我國羊肉長期以來一直是凈進口,2013年羊肉進口量是上年的2.1倍;2014年不足29萬t,較上年增加9.3%,增速放緩;2015年1—5月已明顯低于上年同期水平。我國羊肉主要進口國是新西蘭和澳大利亞,近年來這兩個國家年均羊肉產(chǎn)量合計在110萬t 左右,出口量合計在70萬t 左右,而未來5年受氣候等因素影響,預計其產(chǎn)量增加也不會太快。

3 不確定因素

3.1 中澳自貿(mào)協(xié)定

2015年6月17日,歷時10年的《中華人民共和國政府和澳大利亞政府自由貿(mào)易協(xié)定》終于簽署。根據(jù)該協(xié)定,牛肉進口降稅過渡期為10年。在實現(xiàn)完全自化后,牛肉的平均關稅將由目前的15.5%降為零。澳大利亞是我國牛肉最大的進口來源國,2014年在我國牛肉進口總量中占45%的份額。未來5年,我國食物消費水平的不斷提高升級,將支撐國內(nèi)的牛肉消費量,如果國內(nèi)外價格差繼續(xù)保持或進一步擴大的話,從澳大利亞進口的牛肉將增加,可能會對國內(nèi)牛業(yè)造成一定沖擊,影響程度還有待于進一步觀察。而從長期看,與國際市場的日漸融合也將倒逼中國牛羊產(chǎn)業(yè)盡快升級轉(zhuǎn)型,提升國際競爭力。

3.2 資源環(huán)境

飼草是草食畜牧業(yè)發(fā)展的基礎。草食畜牧業(yè)較易受到自然災害的影響,比如2014年內(nèi)蒙古大部分畜牧業(yè)主產(chǎn)區(qū)旱情嚴重,為了減輕飼草壓力,降低養(yǎng)殖成本, 養(yǎng)殖戶加大出欄量,造成市場上階段性供應量增加,導致畜產(chǎn)品價格大幅波動。而規(guī)?;B(yǎng)殖相對于傳統(tǒng)散養(yǎng)方式具有一定優(yōu)勢,但養(yǎng)殖方式的轉(zhuǎn)變也將帶來新的問題。隨著牛羊養(yǎng)殖規(guī)模的不斷擴大,由此帶來的養(yǎng)殖污染問題日益凸顯,對牛羊業(yè)發(fā)展的制約也愈發(fā)突出。按照新《環(huán)保法》《畜禽污染源防治條例》等法律法規(guī)的要求,對新建和改擴建的養(yǎng)殖場必須進行環(huán)評。而畜禽養(yǎng)殖廢棄物處理問題將是未來

數(shù)年內(nèi)影響畜牧業(yè)發(fā)展的重要因素。

3.3 生產(chǎn)方式

長期以來牧區(qū)牛羊生產(chǎn)方式還是以小規(guī)模和散戶為主,基本上是“靠天養(yǎng)畜”,沿襲粗放經(jīng)營的生產(chǎn)方式。隨著人們對畜產(chǎn)品需求的增加,這種游牧方式所表現(xiàn)出來的諸多弊端就日益顯露出來,如發(fā)展余地小、受自然條件影響大、經(jīng)濟效益差等。加之牧民受教育程度低,飼養(yǎng)管理水平總體不高,創(chuàng)新意識淡薄,科技水平不高,會直接影響牛羊業(yè)生產(chǎn)的發(fā)展和經(jīng)濟效益的提高, 進而阻礙牛羊業(yè)綜合生產(chǎn)能力的提升。《全國牛羊肉生產(chǎn)發(fā)展規(guī)劃(2013—2020年)》提出要轉(zhuǎn)變?nèi)馀H庋蛏a(chǎn)方式, 大力發(fā)展適度規(guī)模養(yǎng)殖,提高規(guī)?;藴驶?,但最終的發(fā)展程度和發(fā)展速度還存在不確定性。

4 存在問題及建議

4.1 發(fā)展規(guī)?;B(yǎng)殖,關鍵在于適度

目前人們對適度規(guī)模養(yǎng)殖的理解仍存在誤區(qū),認為養(yǎng)殖的數(shù)量越多, 效益越高。發(fā)展適度規(guī)模經(jīng)營,關鍵是把握好不同條件下的合理區(qū)間。由于各地資源稟賦條件、經(jīng)濟社會發(fā)展水平以及農(nóng)業(yè)社會化服務和機械化水平等差異較大。因此適度的規(guī)模數(shù)量也不盡相同。建議因地制宜,不斷摸索適合各地區(qū)的規(guī)?;B(yǎng)殖數(shù)量,避免脫離實際、片面追求超大規(guī)模養(yǎng)殖,要考慮規(guī)模化經(jīng)營的可持續(xù)性。

4.2 延伸產(chǎn)業(yè)鏈條,做到降本增效

目前牛羊養(yǎng)殖方式較為粗放和原始,生產(chǎn)效率不高,產(chǎn)品仍以活體銷售和初加工為主,副產(chǎn)品也沒有得到很好的開發(fā)和利用,影響了牛羊養(yǎng)殖效益的整體提升。建議重視培育和扶持龍頭企業(yè)或合作社,構建集約化、標準化和適度規(guī)模化有機結合的產(chǎn)業(yè)發(fā)展鏈條,逐步推進繁育、育肥、加工和銷售等環(huán)節(jié)一體化的發(fā)展模式, 延伸產(chǎn)業(yè)鏈條,降低成本,提高效益。

4.3 加強質(zhì)量安全意識,做到優(yōu)質(zhì)優(yōu)價

我國尚未建立起針對牛羊飼養(yǎng)、收購、屠宰、加工、運輸、銷售及消費等信息的全程追溯體系,對于關系牛羊肉產(chǎn)品質(zhì)量安全的諸多環(huán)節(jié)缺乏統(tǒng)一監(jiān)測。建議打造全產(chǎn)業(yè)鏈生產(chǎn),建立產(chǎn)品可追溯體系等多重方式從源頭保障產(chǎn)品的品質(zhì)和安全, 提供“從原產(chǎn)地到冷鏈運輸再到客戶餐桌”的一站式服務,積極推動綠色認證、地理標志認證,建設質(zhì)量安全可追溯體系,真正做到優(yōu)質(zhì)優(yōu)價。

4.4 增強抗風險能力,建立利益聯(lián)結機制

我國牛羊養(yǎng)殖總體上以散戶養(yǎng)殖為主,仍未擺脫傳統(tǒng)的養(yǎng)殖方式和習慣,基本上是靠天養(yǎng)畜,死亡率高,抵御自然災害的能力差。建議加大對“企業(yè)+農(nóng)牧民”“合作社+農(nóng)牧民”等養(yǎng)殖模式的支持力度,加快農(nóng)牧民與企業(yè)或合作社建立互信互利的利益聯(lián)結機制,實現(xiàn)互利共贏、市場風險共擔,有效抵御自然災害和市場風險給農(nóng)牧民帶來的損失。

4.5 完善防疫體系,嚴格防疫執(zhí)法力度

目前,我國基層獸醫(yī)防疫隊伍,尤其是村級防疫人員和種群場獸醫(yī)技術人員較為欠缺。同時防疫機構資金缺乏、檢測手段落后、檢測設施設備陳舊,疫病防控難度不斷加大。建議充實基層獸醫(yī)隊伍,對獸醫(yī)從業(yè)人員和飼養(yǎng)員定期進行技術培訓, 加大相關法律法規(guī)普及力度和獸藥等安全使用知識宣傳力度,提高養(yǎng)殖者的自主防疫意識,提升防控能力和水平。